Mar 2024

Mar 2024

Wöchentliche Zusammenfassung für StoneX Bullion

By StoneX Bullion

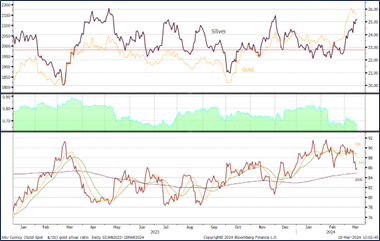

Gold erfuhr eine dringend benötigte Korrektur und konnte seinen überkauften Zustand überwinden

Während Silber sich weiter nach oben bewegte

Seit dem 29. Februar ist Gold um 6,2 % und Silber um 12,2 % gestiegen; das ist schon besser!

Starke Käufe an der COMEX für Gold und Silber in der Woche zum 12. März; starke Eindeckung von Leerverkäufen bei Silber

Outright-Long-Positionen bei Gold und Silber stellen große Überhänge im Markt dar

Mittelfristig ist die Geopolitik ein starker Rückenwind, aber es besteht die Chance eines kurzfristigen Rückzugs

Gold ist in eine Phase der dringend benötigten Korrektur eingetreten, während Silber in der vergangenen Woche eine gewisse Aufwärtsdynamik entwickelte. Der Goldpreis ging von 2.180 $ auf 2.150 $ zurück, während der Silberpreis von 24,46 $ auf 25,50 $ anstieg, bevor er eine leichte Korrektur erfuhr.

Zu den Hintergrundfaktoren gehören die folgenden:

- Zunehmende Überzeugung, dass die Fed nicht nur in der nächsten Woche keine Zinssenkung vornehmen wird, sondern in diesem Jahr möglicherweise nur zwei statt der allgemein angenommenen drei Zinssenkungen vornehmen wird

- Dies wurde durch den Anstieg des PCE-Deflators im Januar um 0,3 % gegenüber dem Vormonat angeheizt, nach 0,1 % im Dezember und Null im Oktober und November

- Der Mitte letzter Woche veröffentlichte Erzeugerpreisindex stieg im Februar um 0,6 % gegenüber dem Vormonat und verzeichnete in den letzten Monaten einen stetigen Aufwärtstrend, was sicherlich die anhaltende Vorsicht der Fed unterstreicht

Monatliche Veränderungen des US-PPI, Zehnjahresansicht

Quelle: Bloomberg, StoneX

- Es ist durchaus möglich, dass das Gold-Silber-Verhältnis in der vergangenen Woche gehandelt wurde, zumal es unter den gleitenden 10-Tage-Durchschnitt fiel und der 10-Tage-Durchschnitt anschließend unter den 20-Tage-Durchschnitt fiel.

Gold/Silber Ratio (Verhältnis)

Quelle: Bloomberg, StoneX

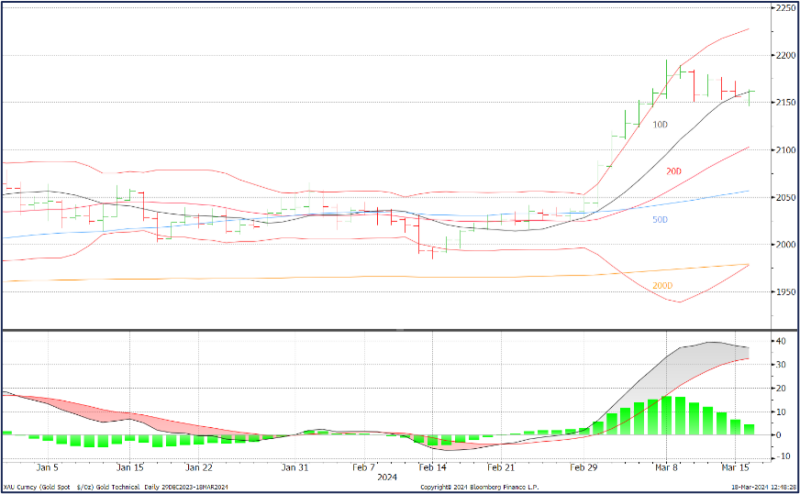

Im Hintergrund trug der Anstieg der zweijährigen US-Renditen aufgrund nachlassender Zinssenkungserwartungen dazu bei, dass der Goldpreis zu Beginn der letzten Woche etwas an Schwung verlor, aber man darf nicht vergessen, dass der Goldpreis oberhalb der 2.180 $-Marke stark überkauft war (der Intraday-Höchststand lag bei 2.195 $), während die Marktteilnehmer auch die PPI- und am Dienstag die CPI-Daten erwarteten. Der Verbraucherpreisindex lag mit 0,4 % im Monatsvergleich über dem Wert vom Januar (0,3 %) und setzte damit einen allmählichen Aufwärtstrend fort, während die Veränderung im Jahresvergleich 3,2 % gegenüber 3,1 % betrug, was dazu beitrug, den Goldpreis zu senken. Die PPI-Zahlen am darauffolgenden Tag beschleunigten diese Dynamik und verdrängten die potenziell unterstützenden Zahlen zu den Einzelhandelsumsätzen, die unter den Erwartungen lagen.

Silber hatte in der Zwischenzeit eine eigenständige Dynamik entwickelt, die zu einem großen Teil durch die Aktivität der Anleger und Momentum-Trades angetrieben wurde, bevor auch ihm knapp unter der 25,50 $-Marke die Luft ausging; zum Zeitpunkt der Erstellung dieses Berichts am Montag, den 18. Mai, liegt der Silberpreis bei 25,00 $.

Der größte Teil der jüngsten Aktivitäten sowohl bei Gold als auch bei Silber ging von den Anlegern aus. Die regionale Einzelhandelsnachfrage nach Gold hat sich angesichts dieser Preissteigerungen abgeschwächt, und die ETPs haben trotz sporadischen Interesses weiterhin Metall abgebaut, während die Nachfrage nach physischen Münzen und Barren deutlich zurückgegangen ist.

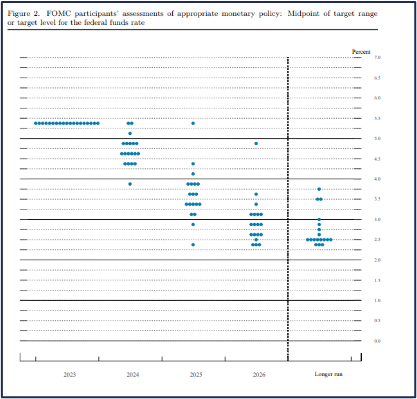

Wir gehen davon aus, dass der Goldpreis angesichts der anhaltenden geopolitischen Spannungen in der Welt und der Tatsache, dass die US-Notenbank ihren Zinszyklus ändern wird, weiterhin stark bleiben wird. Das interessanteste Element in dieser Woche wird das Ergebnis der Sitzung des Offenmarktausschusses der US-Notenbank am Mittwoch sein, einschließlich der Sonderwirtschaftsprojektionen des Ausschusses und des Dot Plots (der zeigt, wo jedes Ausschussmitglied den Median des Fed-Funds-Zielsatzes am Ende dieses Jahres, am Ende des nächsten Jahres und in weiterer Zukunft erwartet). Er wird wahrscheinlich weicher ausfallen als das Dezember-Profil (siehe unten), aber möglicherweise nicht so weich, wie die Märkte erwartet hatten.

Das Fed-Dot-Plot für Dezember

Quelle: Federal Reserve Board

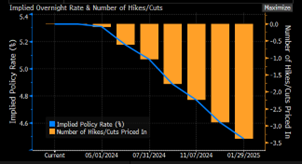

Swap-Sätze Fed-Funds-Projektion

Quelle: Bloomberg

Gold; bisheriges Jahr

Quelle: Bloomberg, StoneX

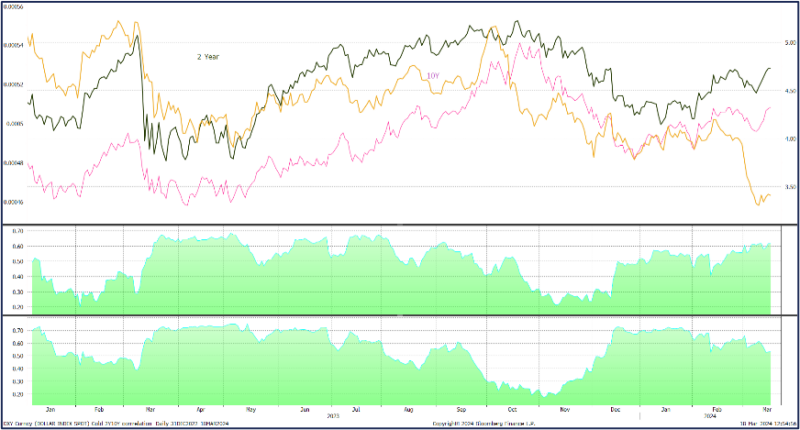

Gold (invertiert) und die zwei- und zehnjährigen Renditen, Januar 2023 bis heute

Quelle: Bloomberg, StoneX

Korrelation von Gold, Silber, Kupfer und Silber zueinander

Quelle: Bloomberg, StoneX

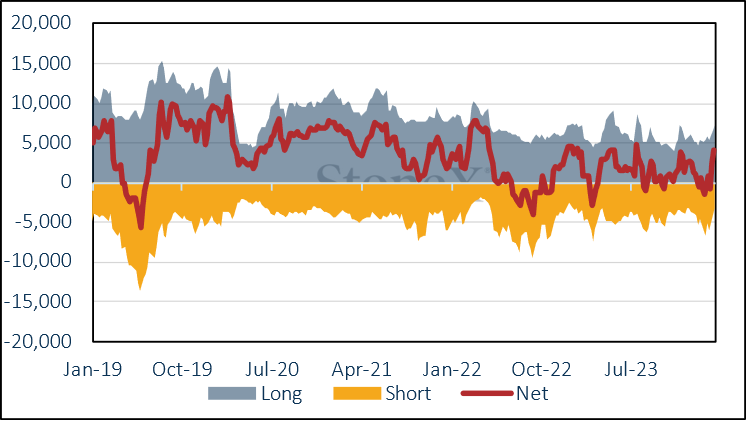

Im Hintergrund hat die Veränderung der Commitments of Traders in der Woche zum 12. März zu einem massiven Anstieg der Netto-Long-Positionen geführt, wobei die reinen Long-Positionen um weitere 20 % (90 t) zugenommen haben, während die Short-Positionen um 8 t (7 %) gestiegen sind, so dass die Netto-Long-Positionen auf 439 t gestiegen sind, während der 12-Monats-Durchschnitt bei 233 t liegt. Die reine Long-Position bedeutet, dass Gold für kurzfristige Gewinnmitnahmen anfällig ist (und wir haben bereits einige gesehen), da der Zwölfmonatsdurchschnitt bei 398 Tonnen lag und die reine Long-Position mit 541 Tonnen den höchsten Stand seit dem 8. März 2023 erreichte.

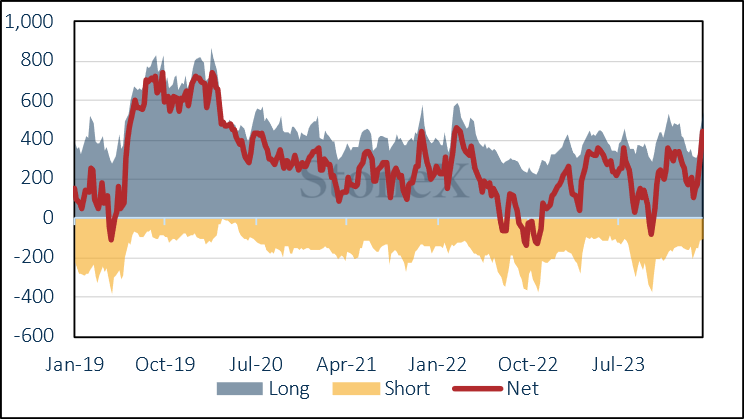

Silber legte auf der Long-Seite um 12 (798 t) zu, und die Short-Positionen gingen um einen weiteren großen Brocken zurück, nämlich um 967 t (23 %) auf 3.171 t, so dass die Netto-Long-Position auf 4.146 t anstieg, während der 12-Monats-Durchschnitt bei 4.506 t Short liegt. Auch hier stellt der Überhang an Long-Positionen eine potenzielle Bedrohung für den Aufwärtstrend dar, da er mit 7.318 t den höchsten Stand seit Ende November letzten Jahres erreicht hat, verglichen mit einem Zwölfmonatsdurchschnitt von 5.950 t.

Bei den börsengehandelten Produkten zeigen die jüngsten Zahlen des World Gold Council (bis zum 15. März) einen Rückgang um 127 Tonnen auf 3.118 Tonnen seit Jahresbeginn. Der größte Rückgang, sowohl in Bezug auf die Menge als auch auf den Prozentsatz, ist mit 65,0 t oder 4,0 % in Nordamerika zu verzeichnen; europäische Produkte verloren 3,3 % oder 46,1 t. Asien verzeichnete einen leichten Zuwachs von 3,4 % oder 4,5 t.

Auch die Silber-ETPs standen unter Druck. Es gab ein vereinzeltes Kaufinteresse - gelegentlich in beträchtlichen Mengen, wie z.B. 607 t am 11. März, als Silber in Richtung 24,50 $ stieg, so dass in der ersten Märzhälfte ein Nettozuwachs von 216 t zu verzeichnen war. Der seit Jahresbeginn zu verzeichnende Rückgang hat sich somit auf nur 45 t, d.h. 21.725 t, verringert (die weltweite Minenproduktion beträgt etwa 26.500 t).

Kurzfristiger Ausblick: Wahrscheinlich Abwärtskorrektur bei beiden Metallen. Längerfristig: weiteres Aufwärtspotenzial für beide.

Silber technisch; gleitende Durchschnitte werden unterstützender

Quelle: Bloomberg, StoneX

Gold COMEX Positionierung, Money Managers (t)

Quelle: CFTC, StoneX

COMEX Managed Money Silver Positionierung (t)

Quelle: CFTC, StoneX

Quelle: Bloomberg, StoneX