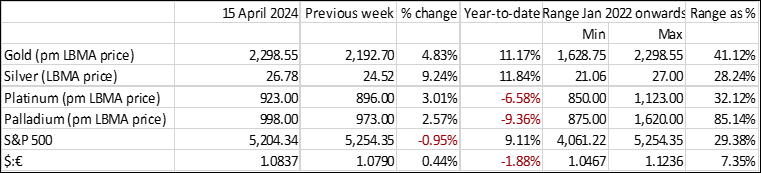

Apr 2024

Apr 2024

Wöchentliche Zusammenfassung für StoneX Bullion

By Rhona O'Connell, Head of Market Analysis

- Gewinnmitnahmen nach einer Achterbahnwoche

- Dollar, Renditen und Gold steigen in klassischer Risikoaversion

- Gold erreichte mehrere Rekordhöhen und muss sich nun inmitten eines neuen Paradigmas beruhigen

- Der iranische Luftangriff hat die Märkte aus mehreren Gründen nicht bewegt

- Seit Beginn der Hausse ist Gold um 15% und Silber um 25% gestiegen

Ausblick: Auf dem physischen Markt ist die Goldnachfrage im Einzelhandel nach wie vor nicht vorhanden, und einige Münzen werden mit einem Abschlag gegenüber dem Kassamarkt gehandelt. Im Zuge von Gewinnmitnahmen kam es zu einer dringend benötigten Konsolidierung, aber auf diesem Markt geht es vor allem um Risikominderung, und Silber ist inmitten der rohstoffweiten Stärke mit von der Partie.

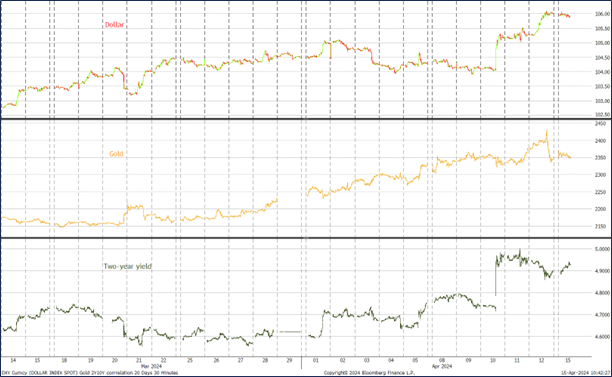

Der Dollar, zweijährige Renditen und Gold

Der Goldpreis verzeichnete in der vergangenen Woche mehrere Rekorde und erreichte am Freitag mit 2.431 $ seinen Höchststand, während er an einem Tag in einer Spanne von fast 100 $ gehandelt wurde. Wie es ein Händler am Freitag ausdrückte, "will kein Händler mit einem Minus nach Hause gehen". In den Vereinigten Staaten kam es jedoch zu umfangreichen Gewinnmitnahmen, was am Ende einer in allen Regionen sehr geschäftigen Woche durchaus verständlich ist; der Kurs fiel am Freitag auf 2.334 $ und schloss bei 2.344 $. Die eskalierenden Spannungen im Nahen Osten sind ein klarer Treiber, aber die Entwicklungen des Wochenendes mit dem iranischen Luftangriff auf Israel hatten nur begrenzte Auswirkungen auf die Edelmetallmärkte. Dies liegt zum Teil daran, dass die Metalle bereits deutlich überkauft waren, zum Teil daran, dass die Geopolitik die Entwicklung ohnehin angetrieben hat, und zum Teil daran, dass die intensiven diplomatischen Manöver Anlass zur Hoffnung geben, dass die Situation eingedämmt werden kann.

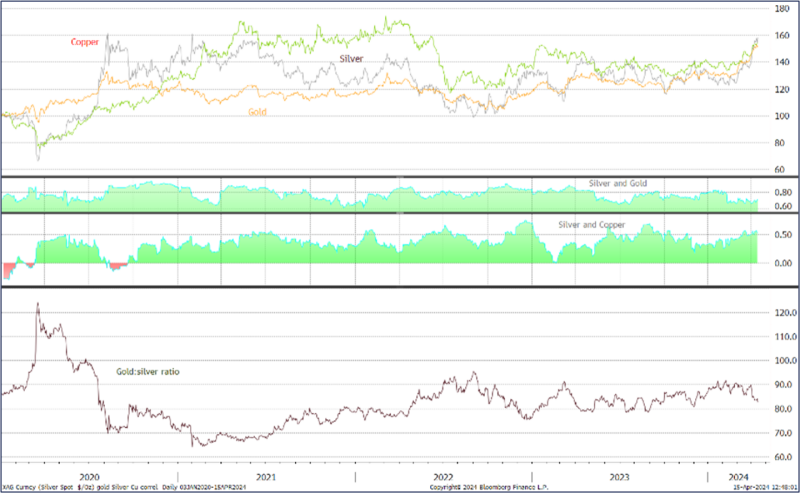

Gold, Silber und das Verhältnis, Januar 2022=100

Quelle: Bloomberg, StoneX

Die Woche beginnt mit einem allmählichen Rückgang des Goldpreises in London nach einer erneuten Rallye im Fernen Osten, die mit ziemlicher Sicherheit mit den Entwicklungen vom Wochenende zusammenhängt. Der Shanghaier Markt wird mit einem Aufschlag von über 47 $ gehandelt, was jedoch eher mit den beschränkten Einfuhrlizenzen als mit der physischen Nachfrage zusammenhängt, die fast zum Stillstand gekommen ist. Die lokale Prämie und die Herstellungskosten bedeuten, dass die Preise für Schmuck im Vergleich zum internationalen Spotmarkt derzeit unrealistisch sind. Silber hat am Freitag die 30 $-Marke herausgefordert, konnte sie aber nicht überwinden und gab im Einklang mit Gold nach, so dass es die Woche bei 27,9 $ schloss und zu Beginn dieser Woche um die 28 $-Marke schwankt.

Technisch gesehen korrigiert Silber ebenfalls und befindet sich nun auf der Unterstützung des gleitenden Zehntagesdurchschnitts bei $ 27,6.

Quelle: Bloomberg, StoneX

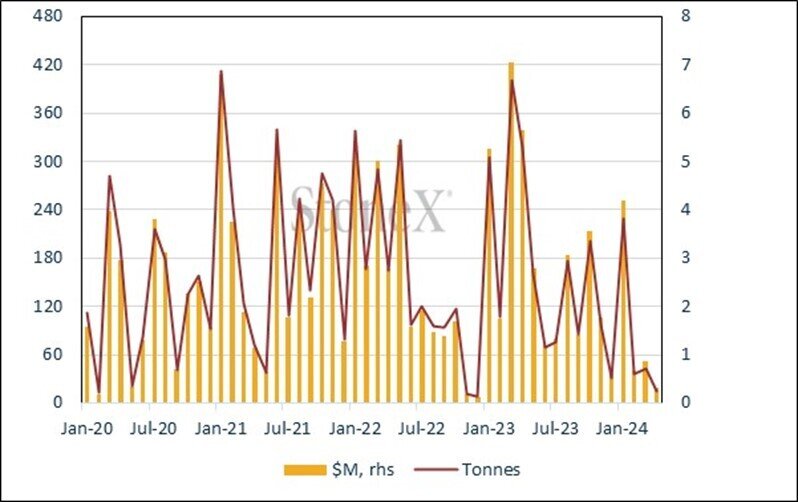

Die jüngsten Zahlen der US-Münzanstalt zeigen, dass die Münzverkäufe im März relativ konstant waren, der Tagesdurchschnitt für die erste Aprilhälfte lag jedoch unter 60 % der Tonnage vom März und etwa 70 % des Dollarwerts des enthaltenen Goldes.

Goldmünzenverkäufe der US-Münzanstalt, Tonnage und fiktiver Wert des enthaltenen Goldes

Quelle: US Mint, StoneX

Die Bewegung von Silber ist immer noch etwas geringer als das traditionelle Beta zu Gold von 2,0 bis 2,5, obwohl das Verhältnis jetzt auf 82,8 gesunken ist, den niedrigsten Stand seit Anfang Dezember, und nahe am Durchschnitt von 84,3 für den Zeitraum zwischen Anfang 2023 und Ende letzter Woche. Unterstützung erhält Silber auch von Kupfer, das sich seit Anfang Februar in einem Bullenmarkt befindet, aber in der ersten Aprilhälfte besonders stark war und auf Drei-Monats-Basis bei knapp über 9.570 $/t gehandelt wird. Dies ist der höchste Stand seit Anfang November 2022, was auf den wiedererstarkten Optimismus hinsichtlich der Widerstandsfähigkeit der Wirtschaft in den Vereinigten Staaten sowie auf das derzeit vergleichsweise begrenzte Angebot und die langfristigen Aussichten für die Nachfrage zurückzuführen ist. Diese sind derzeit einflussreicher als die Probleme auf dem chinesischen Immobilienmarkt.

Im Hintergrund kam es in der vergangenen Woche bei den börsengehandelten Gold- und Silberfonds zu Rücknahmen, bei denen es sich wahrscheinlich um Gewinnmitnahmen handelte, denn das Volumen der Goldverkäufe war höher als üblich und belief sich in diesem Monat bisher auf etwa 14 Tonnen. Auch bei Silber waren die Rücknahmen recht umfangreich, aber die Nettoveränderung im April ist mit 213 Tonnen immer noch positiv. Im bisherigen Jahresverlauf hat Gold 127 Tonnen verloren, während Silber 577 Tonnen hinzugewonnen hat.

Gold, Silber und Kupfer; Silber korreliert mit Gold mit 0,69, mit Kupfer mit 0,52

Quelle: Bloomberg, StoneX

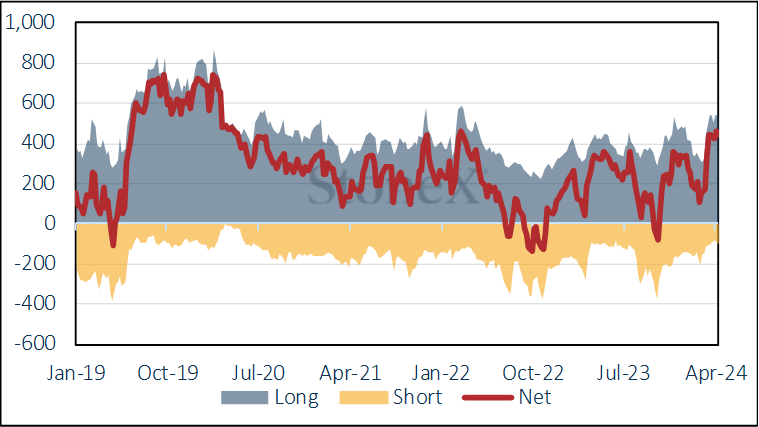

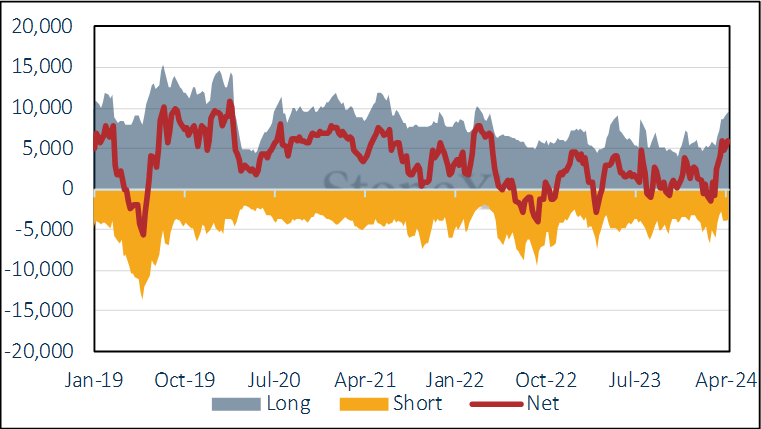

Der Commitments of Traders-Bericht für den 9April zeigt, dass der Appetit auf Gold aufgrund des Preisanstiegs nachgelassen hat (Gold schloss letzten Dienstag bei 2.353 $, was einem Zuwachs von 125 $ oder 6 % gegenüber der Vorwoche entspricht); die Long-Positionen wurden nur um fünf Tonnen (0,9 %) erhöht, während die Short-Positionen um 21 Tonnen oder 26,5 % zunahmen. Damit stieg die Gesamt-Longposition auf 543 Tonnen, aber es ist wahrscheinlich, dass sich diese Position durch die Verkäufe am Freitag wieder etwas verringert hat. Damit stieg die Netto-Longposition auf 247 Tonnen. Bei Silber war die Entwicklung positiver, da die Longpositionen um 3,0 % bzw. 280 t auf 9.582 t zunahmen, während die Shortpositionen um 6,5 % bzw. 255 t auf 3.693 t zurückgingen, während der Preis um 7,5 % von 26,19 $ auf 28,15 $ stieg. Der Silberpreis stieg um 7,5 % von 26,19 $ auf 28,15 $. Silber weist somit nach wie vor einen starken spekulativen Überhang auf, wobei die direkten Longpositionen mit 3.389 t über dem Zwölfmonatsdurchschnitt liegen.

Gold COMEX Positionierung, Money Managers (t)

Quelle: CFTC, StoneX

COMEX Managed Money Silver Positionierung (t)

Quelle: CFTC, StoneX

Quelle: Bloomberg, StoneX