Apr 2024

Apr 2024

Wöchentliche Zusammenfassung für StoneX Bullion

By StoneX Bullion

- Starke US-Zahlen in der vergangenen Woche konnten den Goldpreis nicht aus dem Tritt bringen

- Obwohl die Zahlen im Detail nicht so aggressiv sind, wie sie scheinen mögen, da die Beschäftigung im verarbeitenden Gewerbe stagniert und die Beschäftigung im Maschinenbau sinkt

- Jay Powell beruhigte die Märkte, während die Fed-Vertreter noch immer über die Zinsprognose streiten

- Das offene Interesse an Silber an der COMEX ist auf dem höchsten Stand seit Juni 2014 und der Preis auf dem höchsten Stand seit November 2020.

- Seit dem 29. Februar hat Gold um 16% und Silber um 26% zugelegt

Ausblick: Gold muss noch konsolidiert werden und Silber ist immer noch überkauft. Die Goldnachfrage im Einzelhandel auf dem physischen Markt hat sich weitgehend verflüchtigt, wobei einige Münzen mit einem Abschlag auf den Spotpreis gehandelt werden, obwohl das Interesse an Gold-ETFs in China gestiegen ist. Die professionelle Dynamik ist immer noch positiv

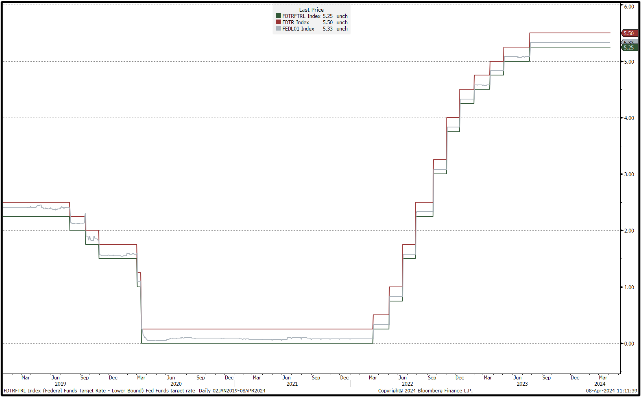

Gold, Silber Ratio/Verhältnis

Quelle: Bloomberg, StoneX

Der jüngste Aufschwung des Goldpreises wurde durch die schwächeren US-Konjunkturdaten vom 29. Februar ausgelöst und hat eine eigenständige Dynamik entwickelt. Zum Zeitpunkt der Erstellung dieses Berichts wird der Spotpreis bei 2.335 $ gehandelt und hat damit in diesem Zeitraum um 16 % zugelegt. Vom 8. bis zum 20. März bewegten sich die Preise im Wesentlichen seitwärts, da ein Teil des spekulativen Schaums verpuffte und die überkauften Bedingungen in gewissem Maße abgebaut wurden, aber am 20. März reichten die Kommentare von Jay Powell, dass die Fed "irgendwann in diesem Jahr" mit einer Lockerung beginnen würde, zwar nicht besonders neu, aber dennoch aus, um den Goldpreis über die Marke von 2.200 $ zu treiben. Dieser neue Rekord und die psychologische Bedeutung des Überschreitens einer weiteren 100-Dollar-Marke weckten noch mehr Emotionen, und es wird weithin angenommen, dass es nun Akteure auf dem Markt gibt. Dies sollte eine Art Alarmglocke läuten, denn sobald der Preis an Schwung verliert, sollten wir mit Gewinnmitnahmen und einer gewissen Liquidierung der Bullen rechnen. Dies könnte sich nun abzeichnen, da das offene Interesse an der COMEX in der letzten Woche leicht zurückgegangen ist, obwohl es in der Woche zum 2. April zu einer gewissen Eindeckung von Leerverkäufen an der COMEX kam.

Silber aus technischer Sicht: Der gleitende 10-Tage-Durchschnitt bietet nun Unterstützung bei 26,0 $, während der 50D den 200D nun in einem Golden Cross nach oben durchquert hat.

Quelle: Bloomberg, StoneX

Die veränderte Haltung des Marktes lässt sich daran ablesen, dass der Goldpreis kaum Notiz davon nahm, als am vergangenen Freitag die Zahlen zu den Beschäftigtenzahlen außerhalb der Landwirtschaft weit über den Erwartungen lagen, während dies in den letzten Monaten ein Verkaufssignal gewesen wäre. Als sich später am Tag das Erdbeben an der Ostküste der USA ereignete, schoss der Goldpreis in kurzer Zeit um weitere 20 Dollar in die Höhe. Seitdem hat sich Gold gut gehalten, während die Renditen der Staatsanleihen als Reaktion auf die anhaltend robuste Leistung der US-Wirtschaft gestiegen sind, wobei sich die 10-jährigen Anleihen auf 4,5 % zubewegen, was ebenfalls eine wichtige psychologische Marke darstellt.

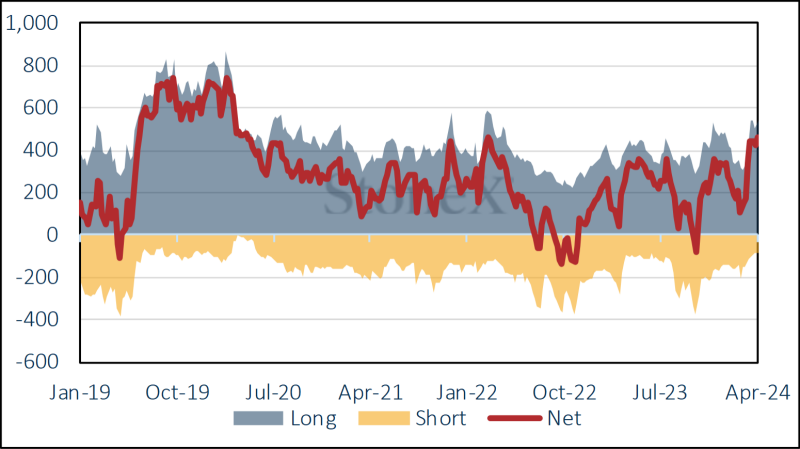

Silber hat unterdessen seit Ende Februar einen kräftigen Zuwachs von 25,9 % verzeichnet und profitiert nicht nur von professionellen Investitionen, sondern es gibt auch Berichte, dass das Interesse der Industrie wieder zunimmt. Erven, das ist also eine sehr starke Bewegung, und Silber ist bei weitem überkauft. Dies ist der höchste Stand seit Juni 2021, und während Silber seine Zeit brauchte, um der Bewegung von Gold zu folgen, hat es auch Unterstützung von Kupfer erhalten, das sich in letzter Zeit in einem positiven Modus befindet. Das offene Interesse an der COMEX hat sich erheblich ausgeweitet und befindet sich auf dem höchsten Stand seit März 2014. Aus den Commitments of Traders geht hervor, dass es am 2. April, als Silber um 17 % gestiegen war und bei 26,08 $ schloss, einen weiteren starken Anstieg der Longpositionen um 642 Tonnen bzw. 7,4 % und einen geringen Anstieg der direkten Shortpositionen um 2,6 % bzw. 101 Tonnen gab. Die reine Longposition ist mit 9.302 Tonnen die größte seit Ende März 2022 und liegt 52 % über dem Zwölfmonatsdurchschnitt.

Es besteht also die Möglichkeit einer umfangreichen Liquidation, sobald sich das Blatt wendet. Silber ist bekannt dafür, dass es schnell und stark fallen kann, und sollte daher mit Vorsicht betrachtet werden.

Alle Augen richten sich nun auf die Zahlen zum Verbraucherpreisindex in den USA, der am Mittwoch veröffentlicht werden soll und mit 0,3 % gegenüber dem Vormonat angegeben wird, nach 0,4 % im März. Im Jahresvergleich wird ein Gesamtindex von 3,4 % und ein Kernindex von 3,7 % erwartet. Am darauffolgenden Tag wird der PPI veröffentlicht, der für die Endnachfrage mit 0,3 % gegenüber dem Vormonat und 2,2 % gegenüber dem Vorjahr sowie 2,3 % gegenüber dem Vorjahr für die Kernrate angegeben wird.

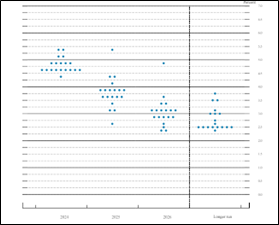

Die Märkte rechnen in diesem Jahr nur noch mit zwei Zinssenkungen, obwohl der Ausschuss keineswegs einstimmig ist. Der Präsident der Federal Reserve Bank of Dallas erklärte am vergangenen Freitag, dass es angesichts der Stärke der US-Wirtschaft angesichts höherer Zinssätze noch zu früh sei, um eine Zinssenkung in Erwägung zu ziehen, und dass die Unsicherheit noch zu groß sei; Michelle Bowman, eine der Gouverneurinnen der Fed, erklärte, dass es noch zu früh sei, um eine Zinssenkung in Erwägung zu ziehen, und dass sie weiterhin Aufwärtsrisiken für die Inflation sehe; Raphael Bostic aus Atlanta plädiert nach wie vor für nur eine Senkung in diesem Jahr. Bowman sagte auch, es sei "durchaus möglich", dass der angemessene Leitzins zur Unterstützung einer niedrigen und stabilen Inflation höher sein könnte als die Sätze vor der Pandemie. Das ist keine so dramatische Aussage, wenn man bedenkt, dass der Leitzins Ende 2019 bei 1,50-1,75 % lag. Allerdings lagen sie Anfang 2019 über 2,0 %, aber unter 3 %, was der Fed immer noch viel Spielraum für Zinssenkungen in den kommenden Monaten lässt.Punktdiagramm vom März; Median '24 4,6 %; '25 3,9 %

Zielbänder der Fed Funds

Quelle: Federal Reserve Board

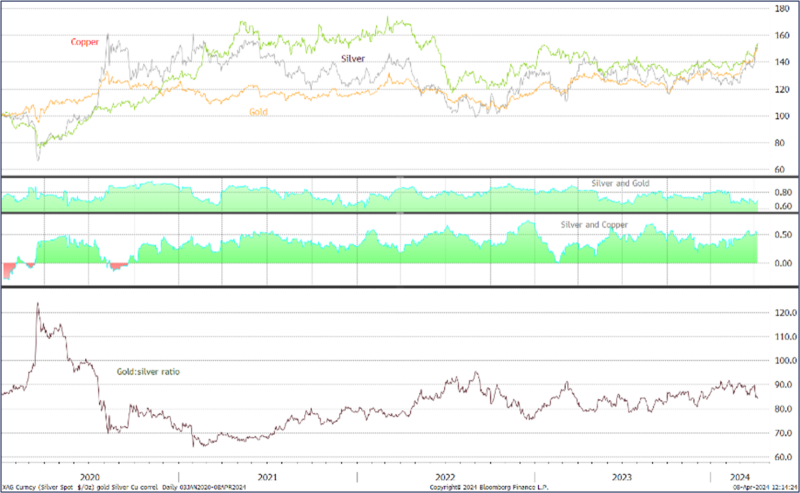

Gold, Silber und Kupfer; Silber korreliert mit Gold 0-,67; mit Kupfer 0,51

Quelle: Bloomberg, StoneX

Bei den börsengehandelten Produkten zeigen die jüngsten Zahlen des World Gold Council (bis 22. März) einen Rückgang um 111 Tonnen seit Jahresbeginn auf 3.115 Tonnen. Der größte Rückgang, sowohl in Bezug auf die Tonnage, ist mit 61 t in Nordamerika zu verzeichnen, was einem Minus von 3,7 % entspricht, während die europäischen Produkte mit einem Rückgang von 54 t um 3,9 % prozentual stärker abgenommen haben. Asien verzeichnete einen leichten Zuwachs von 3,9 % oder 5 t. Nachfolgende Zahlen von Bloomberg, die zwar nicht so umfassend sind wie die des Rates, aber dennoch Trends erkennen lassen, deuten darauf hin, dass die Gold-ETPs seit dem 22. März uneinheitlich waren, aber insgesamt leichte Verluste auf insgesamt 3.106 t verzeichneten. 3.134 t, was einem Nettoverlust von 95 t entspräche.

Gold (invertiert) und die zwei- und zehnjährigen Renditen, Januar 2023 bis heute

Quelle: Bloomberg, StoneX

Bei Silber-ETPs gab es weiterhin neue Käufe, wobei in der ersten Aprilwoche 510 t auf insgesamt 22.643 t hinzukamen, was nach einem monatelangen Rückgang seit Jahresbeginn einem Zuwachs von 874 t entspricht. Die weltweite Minenproduktion liegt bei etwa 26.500 t.

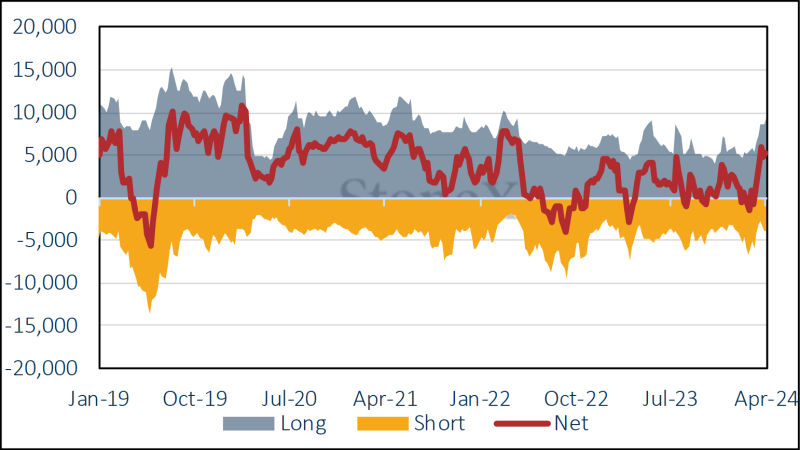

Gold COMEX Positionierung , Money Managers (t)

Quelle: CFTC, StoneX

COMEX Managed Money Silver Positionierung (t)

Quelle: CFTC, StoneX

Quelle: Bloomberg, StoneX