Mar 2024

Mar 2024

Nach einer ruhigen Zeit wurde Gold wiederbelebt

By StoneX Bullion

Ist die Veränderung der Reichweite nachhaltig?

Seit unserem letzten Bericht war ich im Urlaub, und es scheint, dass sowohl Gold als auch Silber während eines Großteils der Februarhälfte ruhig waren und sich in einer gleichbleibenden Spanne bewegten, allerdings mit einer leicht positiven Tendenz. Wie so oft kann sich dadurch ein gewisser Druck aufbauen, der einen Wechsel der Handelsspanne ankündigt. Dies war am vergangenen Freitag der Fall, als der Goldpreis aufgrund schwächerer US-Wirtschaftsdaten als erwartet und in Verbindung mit einem Abrutschen der zaghaften Fortschritte bei den Problemen mit dem Roten Meer die Marke von 2.090 $ erreichte.

Heute Morgen wird der Goldpreis zwischen 2.080 $ und 2.085 $ gehandelt, was einem Anstieg von 2,8 % seit Anfang Februar und von nur 1 % seit Jahresbeginn entspricht. Der Silberpreis hat sich ähnlich entwickelt und ist seit Anfang Februar um 2,9 % gestiegen, hat aber seit Jahresbeginn 2,7 % verloren. Trotz der mittelfristig robusten Fundamentaldaten von Silber, die insbesondere durch das starke Wachstum des Solarzellenmarktes angetrieben werden, wird der Silberpreis immer noch durch die Besorgnis über die Weltwirtschaft beeinträchtigt, auch wenn die Vereinigten Staaten weiterhin positiv überrascht haben.

Das heißt, bis zum vergangenen Freitag. Zu Beginn der Woche unterstrichen die US-Wirtschaftszahlen, von denen es eine Menge gab, die Widerstandsfähigkeit der Wirtschaft. Der PCE-Kerndeflator, eine wichtige Kennzahl für die Fed, lag im Jahresvergleich bei 2,4 %, stieg jedoch im Monatsvergleich von 0,2 % auf 0,3 %, während der Index des persönlichen Verbrauchs für das vierte Quartal bei 3,0 % lag. Im weiteren Verlauf der Woche, insbesondere am Freitag, blieben die Zahlen jedoch größtenteils hinter den Erwartungen zurück: Die Aufträge für langlebige Güter gingen um 6,1 % zurück und das Verbrauchervertrauen sank. Am Freitag lagen dann die Zahlen zum Verbrauchervertrauen der University of Michigan, die immer für Aufsehen sorgen, weit unter dem Marktkonsens, ebenso wie die Zahlen des Institute of Supply Managers, die in allen drei Sektoren (verarbeitendes Gewerbe, Auftragseingänge und Beschäftigung) durchfielen. Die Renditen der US-Anleihen fielen und der Goldpreis zog an. Die Preise sind seitdem weitgehend stabil geblieben, obwohl der lokale Aufschlag in Shanghai gegenüber London nach einer starken Kaufphase während des chinesischen Neujahrsfestes nachlässt.

Die Stimmung ist nach wie vor uneinheitlich, aber die geopolitischen Spannungen schwelen weiter, und die anhaltenden Probleme im kleineren Bankensektor in den USA sowie die Immobilienprobleme in China deuten auf ein günstiges (wenn auch nicht unbedingt zinsbullisches) Umfeld für Gold hin. Silber wird von der Stärke des Goldpreises profitieren, bleibt aber kurzfristig unter einer Art Wolke.

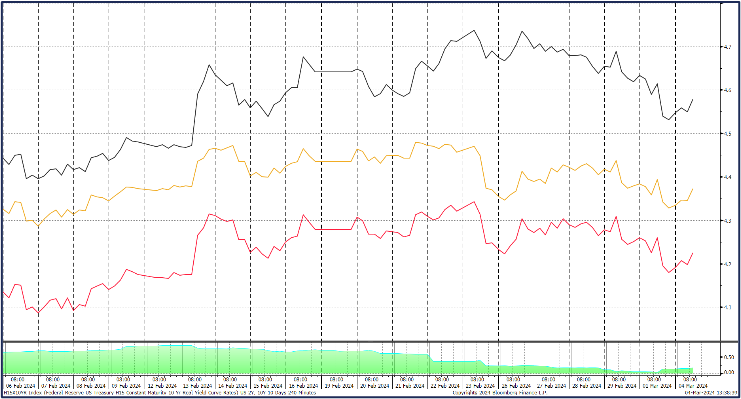

Gold; bisheriges Jahr

Quelle: Bloomberg, StoneX

Anleiherenditen auf Sicht von einem Monat

Quelle: Bloomberg, StoneX

Quelle: Bloomberg

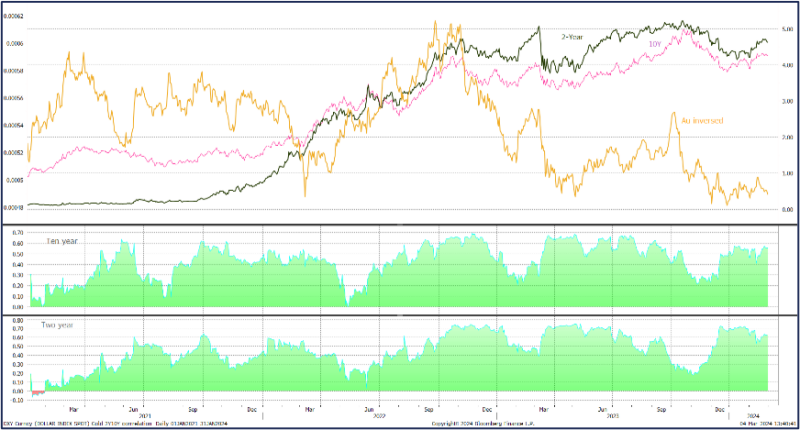

Gold and the two-year and ten-year yields, January 2021 to date

Quelle: Bloomberg, StoneX

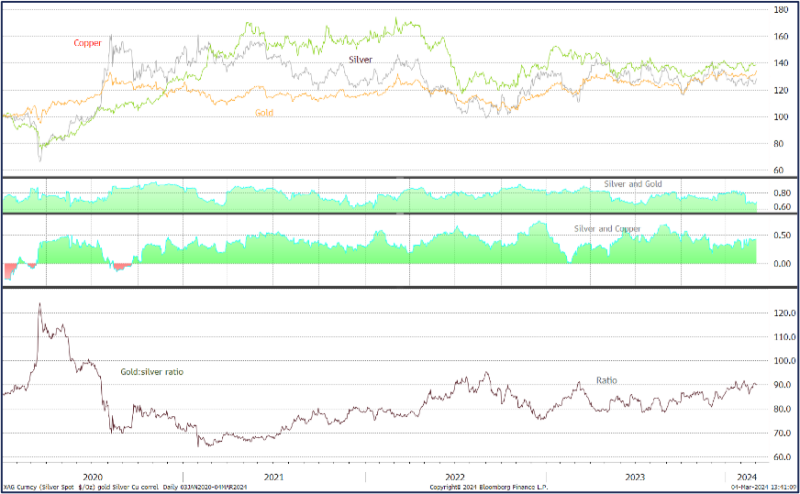

Gold-Silber und das Verhältnis; die Korrelation von Silber mit Gold und mit Kupfer

Quelle: Bloomberg, StoneX

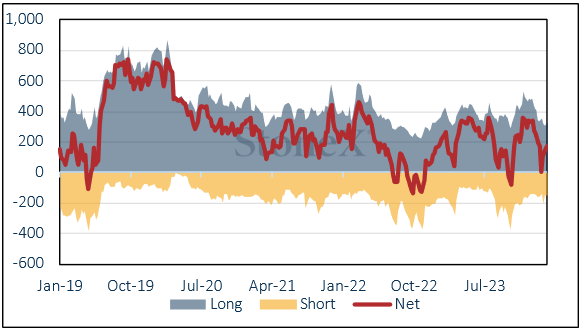

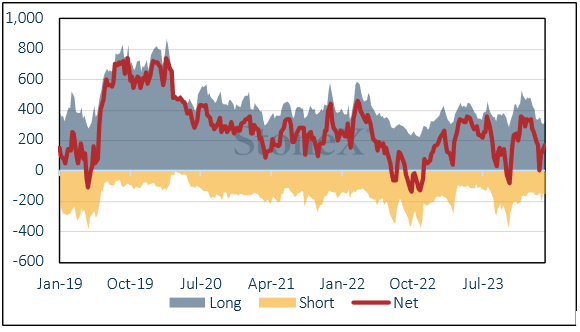

Hintergrund sind die Veränderungen bei den Commitments of Traders in der Woche bis zum 27. Februar, in der Gold im Laufe des Berichtszeitraums leicht anstieg, eine geringfügige Zunahme der direkten Long-Positionen und ein kleiner Rückgang der direkten Short-Positionen, wodurch die Netto-Long-Position auf 175 Tonnen anstieg, was einem Zuwachs von 20 Tonnen im Laufe der Woche entspricht und einen Teil der Schwäche vom Anfang des Monats aufhebt. Bei Silber war es umgekehrt: Die Auflösung von Long-Positionen und neue Short-Positionen führten dazu, dass die Nettoposition mit 656 Tonnen gegenüber einem Zwölfmonatsdurchschnitt von 1334 Tonnen Long-Positionen wieder ins Minus rutschte.

Bei den börsengehandelten Produkten zeigten die jüngsten Zahlen des World Gold Council (bis zum 26. Februar) einen Rückgang um 163,5 t in der Woche und einen Rückgang um 105,6 t seit Jahresbeginn auf 3 133 t. Die Zahlen von Bloomberg, die zwar nicht so umfassend sind wie die des Council, aber dennoch einen guten Stimmungsindikator darstellen, deuten auf einen weiteren Rückgang um 3,6 t auf schätzungsweise insgesamt 3 130 t seither hin.

Auch die Silber-ETPs standen unter Druck. Es gab zwar vereinzeltes Kaufinteresse, aber die Verkäufer behielten die Oberhand, so dass der Nettorückgang im bisherigen Jahresverlauf 286 t auf 21 484 t betrug (die weltweite Minenproduktion liegt bei etwa 26 500 t).

Silber technisch; Widerstand durch den gleitenden 200D-Durchschnitt

Quelle: Bloomberg, StoneX

Gold COMEX Positionierung, Geldverwalter (t)

Quelle: CFTC, StoneX

COMEX Managed Money Silber Positionierung (t)

Quelle: CFTC, StoneX

Quelle: Bloomberg, StoneX