Apr 2024

Apr 2024

Tygodniowe podsumowanie StoneX Bullion - 8 kwietnia 2024

By By Rhona O'Connell, Head of Market Analysis

- Mimo mocnych danych z USA z zeszłego tygodnia, nastroje rynkowe wobec złota pozostały bycze.

- Chociaż dane na pierwszy rzut oka wydają się agresywne, w rzeczywistości takie nie są, biorąc pod uwagę stabilny poziom zatrudnienia w przemyśle oraz spadek zatrudnienia w produkcji maszyn.

- Jay Powell uspokoił rynki, jednak urzędnicy Rezerwy Federalnej wciąż mają różne opinie na temat prognoz stóp procentowych.

- Otwarte zainteresowanie srebrem na giełdzie COMEX osiągnęło najwyższy poziom od czerwca 2014 roku, a jego cena jest najwyższa od listopada 2020 roku.

- Od 29 lutego cena złota wzrosła o 16%, natomiast srebra o 26%.

Perspektywy rynkowe wskazują, że złoto nadal wymaga konsolidacji, podczas gdy srebro jest obecnie przewartościowane. Popyt detaliczny na fizyczne złoto na rynku znacząco spadł, a niektóre monety są sprzedawane po cenach niższych niż rynkowe. Mimo to, odnotowano wzrost zainteresowania złotymi ETF-ami w Chinach. Nastroje wśród profesjonalistów nadal pozostają optymistyczne.

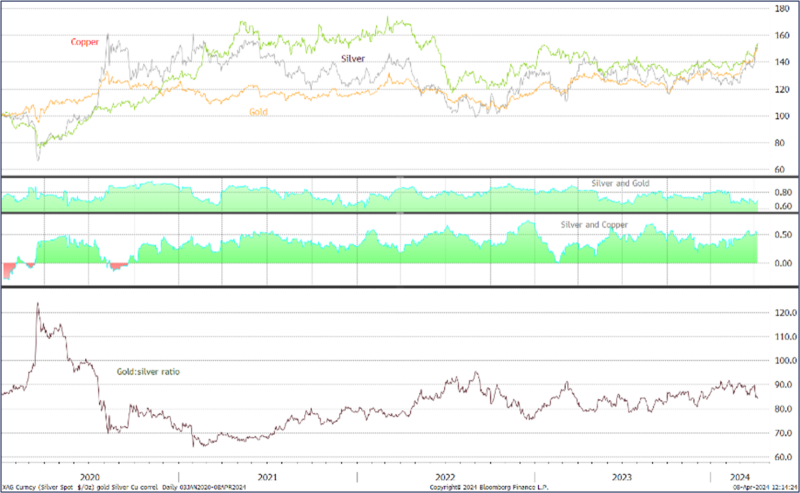

Korelacja złota ze srebrem

Źródło: Bloomberg, StoneX

Złoto rozpoczęło swoją najnowszą hossę po słabszych danych ekonomicznych z USA, które opublikowano 29 lutego, i wytworzyło własny, niezależny impet. W chwili pisania tego artykułu cena spot wynosi 2335$, co oznacza wzrost o 16% w analizowanym okresie. Od 8 do 20 marca ceny w zasadzie utrzymywały się na stabilnym poziomie, ponieważ usunięto niektóre spekulacyjne przewartościowania, a przekupione warunki rynkowe zostały w pewnym stopniu uregulowane. Jednak 20 marca komentarze Jaya Powella, że FED zacznie luzować politykę „w pewnym momencie tego roku”, choć nie były szczególnie nowe, wystarczyły, aby podnieść cenę złota powyżej 2200$. Ten nowy rekord i psychologiczne znaczenie przekroczenia kolejnego poziomu cenowego o 100$ wzbudziło jeszcze więcej emocji i spowodowało pojawienie się nowych podmiotów na rynku. Powinno to stanowić sygnał ostrzegawczy, ponieważ gdy cena zacznie tracić na dynamice, należy spodziewać się realizacji zysków i likwidacji przestarzałych pozycji byczych. Taka sytuacja może być bliska, ponieważ otwarte zainteresowanie na giełdzie COMEX nieco się zmniejszyło w ostatnim tygodniu, chociaż w tygodniu do 2 kwietnia odnotowano pewne pokrycie krótkich pozycji.

Techniczne aspekty srebra: obecnie 10-dniowa średnia ruchoma stanowi wsparcie na poziomie 26$. Tymczasem 50-dniowa średnia przekroczyła 200-dniową średnią od dołu do góry, tworząc tzw. złoty krzyż.

Źródło: Bloomberg, StoneX

Zmiana nastawienia na rynku może zostać zilustrowana faktem, że gdy zeszłego piątku dane o zatrudnieniu poza rolnictwem przekroczyły oczekiwania, reakcja rynku złota była niemalże niezauważalna, podczas gdy w ostatnich miesiącach taka informacja byłaby sygnałem do sprzedaży. Rzeczywiście, tego samego dnia, gdy później uderzyło trzęsienie ziemi na wschodnim wybrzeżu Stanów, cena złota nagle wzrosła w krótkim czasie o kolejne 20$. Od tego momentu złoto pozostało odporne, mimo że rentowności obligacji skarbowych rosły w odpowiedzi na ciągłą solidną wydajność gospodarki USA, przy czym rentowność 10-letnich obligacji zbliża się do 4,5%, co również stanowi kluczowy poziom psychologiczny.

Ostatnie tygodnie przyniosły znaczący wzrost wartości srebra, które zyskało aż 25,9% od końca lutego. Ten dynamiczny wzrost cen nie tylko wynika z aktywności profesjonalnych inwestorów, ale również rosnącego zapotrzebowania przemysłowego. Obecnie srebro jest uznawane za znacznie przewartościowane, osiągając najwyższe notowania od czerwca 2021 roku. Chociaż ten metal potrzebował czasu, aby nadążyć za cenami złota, teraz czerpie również wsparcie z pozytywnych tendencji w cenach miedzi. Zmiany cen srebra znalazły odzwierciedlenie w aktywności na giełdzie towarowej COMEX, gdzie poziom otwartego zainteresowania inwestorów osiągnął wartości nieobserwowane od marca 2014 roku. Z raportów "Commitments of Traders" wynika, że 2 kwietnia, kiedy cena srebra wzrosła o 17% i zamknęła dzień na poziomie 26,08$ za uncję, zaobserwowano znaczący wzrost długich pozycji o 642 tony, co stanowi wzrost o 7,4%. Jednocześnie odnotowano także niewielki wzrost pozycji krótkich o 2,6%, czyli 101 ton. Bezwzględna długa pozycja, która wynosiła 9302 tony, jest największa od końca marca 2022 roku i jest o 52% wyższa niż średnia z ostatnich dwunastu miesięcy.

Istnieje więc możliwość znaczącej likwidacji, gdy zmieni się kierunek rynku. Srebro jest znane ze swojej zdolności do szybkich i gwałtownych spadków, dlatego powinno być traktowane z ostrożnością.

Obecnie uwaga rynków skupiona jest na amerykańskim wskaźniku CPI, który zostanie opublikowany w najbliższą środę. Prognozy wskazują na wzrost o 0,3% miesięcznie, po marcowym wzroście o 0,4%. Roczna prognoza przewiduje wzrost o 3,4% dla głównego wskaźnika i 3,7% dla rdzenia. Następnego dnia zostanie opublikowany wskaźnik PPI, również prognozowany na 0,3% wzrostu miesięcznego dla finalnego popytu, oraz 2,2% i 2,3% rocznie dla rdzenia.

Rynki finansowe aktualnie przewidują tylko dwie obniżki stóp procentowych w tym roku, choć opinie wśród członków Komitetu są podzielone. Prezes Federal Reserve Bank of Dallas stwierdził w zeszły piątek, że siła gospodarki USA mimo wyższych stóp procentowych sugeruje, że jest za wcześnie, aby rozważać ich obniżanie, ponieważ poziomy niepewności pozostają wysokie. Michelle Bowman, jedna z członków zarządu FED, zauważyła, że jest jeszcze za wcześnie na rozważanie obniżek stóp i nadal widzi ryzyko wzrostu inflacji. Raphael Bostic z Atlanty opowiada się za jedną obniżką w tym roku. Bowman dodała, że „całkiem możliwe” jest, iż odpowiednia stopa funduszy federalnych do utrzymania niskiej i stabilnej inflacji może być wyższa niż stawki sprzed pandemii. Nie jest to dramatyczne stwierdzenie, biorąc pod uwagę, że stopy funduszy federalnych na koniec 2019 roku wynosiły 1,50-1,75%. Jednakże na początku 2019 roku były one powyżej 2,0%, ale poniżej 3%, co daje FED znaczną elastyczność w możliwościach obniżek stóp w nadchodzących miesiącach.

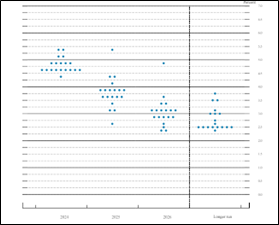

Wykres kropkowy z marca; mediana prognoz na rok 2024 wynosi 4,6%, a na rok 2025 - 3,9%.

Przedziały celowe stopy funduszy federalnych Fed

Źródło: Federal Reserve Board

Złoto, srebro i miedź; korelacja srebra ze złotem osiąga wartość 0,67, natomiast z miedzią wynosi 0,51.

Źródło: Bloomberg, StoneX

Wśród produktów notowanych na giełdzie, najnowsze dane World Gold Council (do 22 marca) wykazały spadek o 111 ton od początku roku, do poziomu 3115 ton. Największy spadek, równie pod względem objętości, wynosi 61 ton w Ameryce Północnej, co stanowi obniżkę o 3,7%. Tymczasem produkty europejskie zanotowały większy spadek procentowy, o 3,9%, co przekłada się na 54 tony. Strata w Azji wyniosła 3,3% czyli 46,1 tony, natomiast region ten odnotował niewielkie zyski o 3,9%, czyli 5 ton. Kolejne dane z Bloomberg, które nie są tak wszechstronne jak te z Rady, niemniej jednak wskazują na tendencje, które od 22 marca pokazują, że złote ETP były mieszane, ale ogólnie odnotowały niewielkie straty do poziomu 3106 ton, co oznacza spadek netto o 95 ton.

Złoto (w ujęciu odwrotnym) oraz rentowności obligacji dwuletnich i dziesięcioletnich od stycznia 2023 do dnia dzisiejszego.

Źródło: Bloomberg, StoneX

Srebrne ETP nadal cieszą się rosnącym zainteresowaniem inwestorów. W pierwszym tygodniu kwietnia zanotowano przyrost nowych inwestycji o 510 ton, co zwiększyło łączną ilość zgromadzonego srebra do 22 643 ton. Oznacza to wzrost o 874 tony od początku roku, pomimo wcześniejszych miesięcy spadków. Dla porównania, roczna światowa produkcja kopalniana srebra wynosi około 26 500 ton.

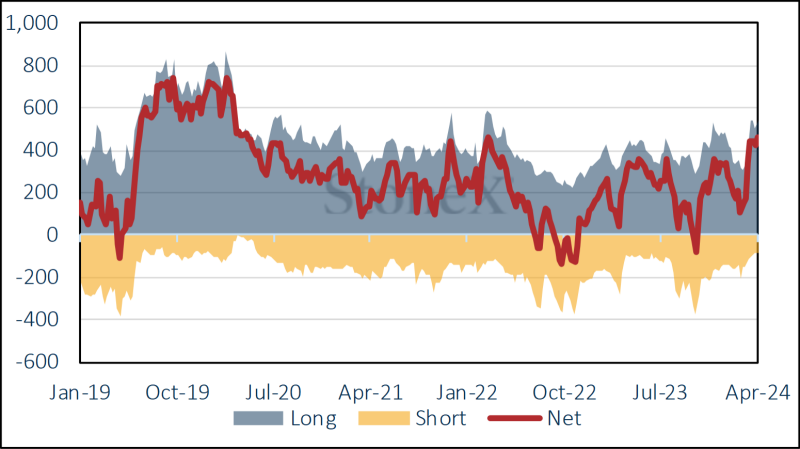

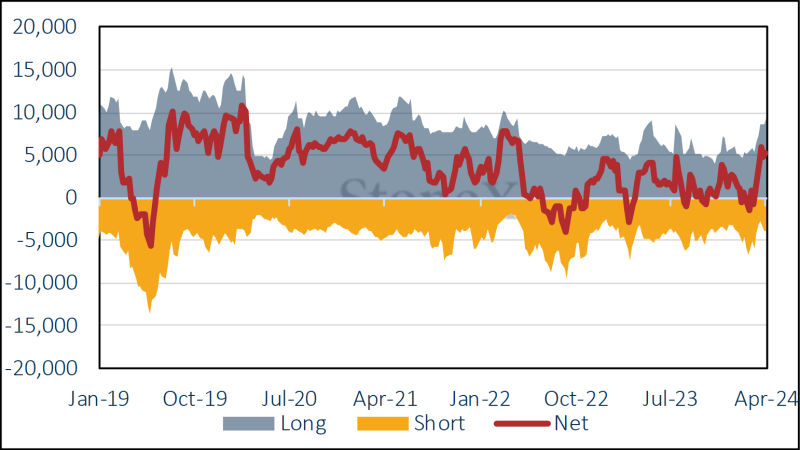

Pozycjonowanie złota na COMEX, Zarządzający Kapitałem (tony)

Źródło: CFTC, StoneX

Pozycjonowanie srebra przez Zarządzających Kapitałem na COMEX (tony)

Źródło: CFTC, StoneX

Źródło: Bloomberg, StoneX