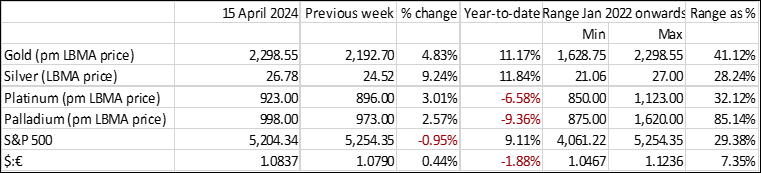

Apr 2024

Apr 2024

Tygodniowe podsumowanie StoneX Bullion - 15 kwietnia 2024

By By Rhona O'Connell, Head of Market Analysis

- Po tygodniu pełnym wzlotów i upadków nastąpiła realizacja zysków

- Dolar, rentowność obligacji i złoto wzrosły, co jest klasyczną reakcją na awersję do ryzyka na rynkach finansowych

- Złoto osiągnęło kolejne rekordowe poziomy i obecnie musi ustabilizować się w nowym paradygmacie ekonomicznym

- Irański atak powietrzny nie wpłynął znacząco na rynki z kilku powodów

- Od początku hossy cena złota wzrosła o 15%, natomiast srebro zanotowało wzrost o 25%

Perspektywy rynkowe pokazują, że popyt detaliczny na fizyczne złoto pozostaje niewielki, a niektóre złote monety są sprzedawane nawet poniżej ceny rynkowej złota. Rynek złota przeszedł niezbędną konsolidację, spowodowaną realizacją zysków, ale nadal dominuje strategia minimalizacji ryzyka. Srebro także czerpie korzyści z ogólnej siły rynku towarowego.

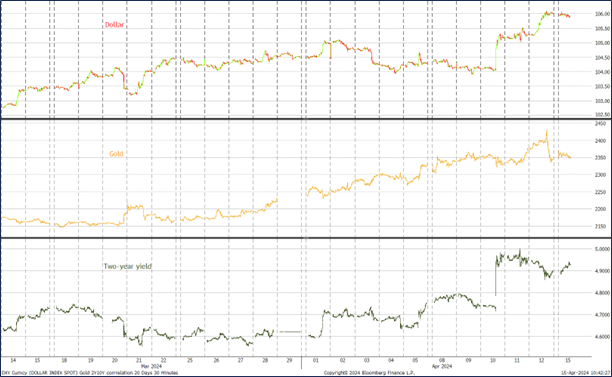

Dolar, złoto i rentowność dwuletnich aktywów

W ubiegłym tygodniu złoto osiągnęło nowe rekordowe wartości, notując w piątek maksimum na poziomie 2431$, przy wahaniach cen dochodzących do niemal 100$ w ciągu jednego dnia. Jak zauważył jeden z pośredników: „żaden handlowiec nie chce kończyć dnia z krótką pozycją”. Jednakże w Stanach Zjednoczonych miało miejsce wiele realizacji zysków, co było zrozumiałe po bardzo intensywnym tygodniu na globalnych rynkach. W piątek cena spadła do 2334$ przed osiągnięciem poziomu zamknięcia na poziomie 2344$. Eskalacja napięć na Bliskim Wschodzie jest wyraźnym czynnikiem napędzającym wzrost cen, jednak wydarzenia z weekendu, w tym irański atak powietrzny na Izrael, miały tylko ograniczony wpływ na rynki metali szlachetnych. Wynika to częściowo z faktu, że metale były już znacznie przewartościowane, a częściowo z tego, że geopolityka i tak już napędzała te ruchy. Dodatkowo, intensywne manewry dyplomatyczne budzą nadzieję na opanowanie sytuacji.

Złoto, srebro i wskaźnik ich wartości, przyjmując, że styczeń 2022 = 100

Źródło: Bloomberg, StoneX

Ten tydzień rozpoczynamy od stopniowego spadku cen złota w Londynie, po wcześniejszym wzroście na Dalekim Wschodzie, który najprawdopodobniej był związany z wydarzeniami z weekendu. Na rynku w Szanghaju odnotowano składkę przekraczającą 47$, co jednak wydaje się być związane bardziej z ograniczeniami w licencjach na import niż z rzeczywistym popytem, który spadł prawie do zera. Lokalne składki i opłaty za obróbkę sprawiają, że ceny biżuterii są obecnie niebotyczne w porównaniu z międzynarodowym rynkiem spot. Srebro w piątek próbowało przekroczyć poziom 30$, ale się to nie powiodło i cena spadła wraz ze złotem, kończąc tydzień na poziomie 27,9$. Na początku tego tygodnia cena srebra oscyluje wokół 28$.

Analiza techniczna srebra wskazuje na korektę. Obecnie cena srebra utrzymuje się na poziomie wsparcia wyznaczonym przez średnią kroczącą z ostatnich 10 dni, wynoszącą 27,6$.

Źródło: Bloomberg, StoneX

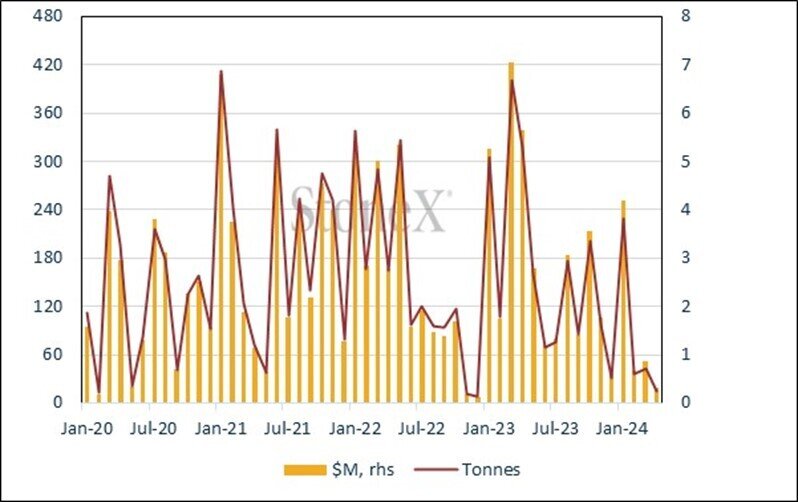

Najnowsze dane z Mennicy Stanów Zjednoczonych pokazują, że sprzedaż monet utrzymała się na stabilnym poziomie w marcu. Niemniej jednak, średnia dzienna wartość sprzedaży w pierwszej połowie kwietnia obniżyła się do mniej niż 60% wartości osiągniętej w marcu, wyrażonej w tonach, a także do około 70% wartości nominalnej.

Sprzedaż złotych monet Mennicy Amerykańskiej, wyrażona w tonach oraz wartość nominalna.

Źródło: US Mint, StoneX

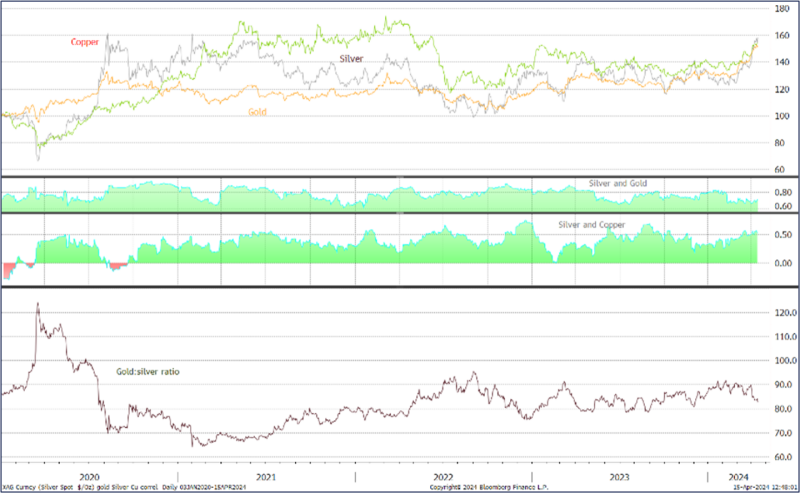

Dynamika cen srebra obecnie charakteryzuje się niższym niż zazwyczaj wskaźnikiem beta w stosunku do złota, który w przeszłości wynosił od 2,0 do 2,5. Obecnie ten współczynnik spadł do 82,8, co jest najniższym poziomem od początku grudnia, jednak zbliża się on do średniej wartości 84,3, obserwowanej od początku 2023 roku do końca minionego tygodnia. Wsparcie dla ceny srebra pochodzi także z rynku miedzi, który od początku lutego wykazuje trend wzrostowy, a w pierwszej połowie kwietnia był szczególnie silny. Cena miedzi w trzymiesięcznym okresie wynosi nieco ponad 9570$ za tonę, co jest najwyższym poziomem od początku listopada 2022 roku. Wzrost cen miedzi jest efektem odnowionego optymizmu dotyczącego odporności gospodarki Stanów Zjednoczonych, ograniczonej podaży i długoterminowych perspektyw dla popytu, które obecnie odgrywają większą rolę niż problemy na chińskim rynku nieruchomości.

W ostatnim czasie fundusze inwestycyjne skoncentrowane na złocie i srebrze doświadczyły wzmożonych odkupów, co prawdopodobnie jest efektem realizacji zysków, gdyż wolumen sprzedaży złota był wyższy niż zazwyczaj, osiągając około 14 ton w bieżącym miesiącu. Odkupy srebra również były znaczne, ale łączna zmiana w kwietniu pozostaje pozytywna, na poziomie 213 ton. Od początku roku złoto straciło 127 ton, podczas gdy srebro zyskało 577 ton.

Złoto, srebro i miedź; korelacja srebra ze złotem osiąga wartość 0,69, natomiast z miedzią wynosi 0,52

Źródło: Bloomberg, StoneX

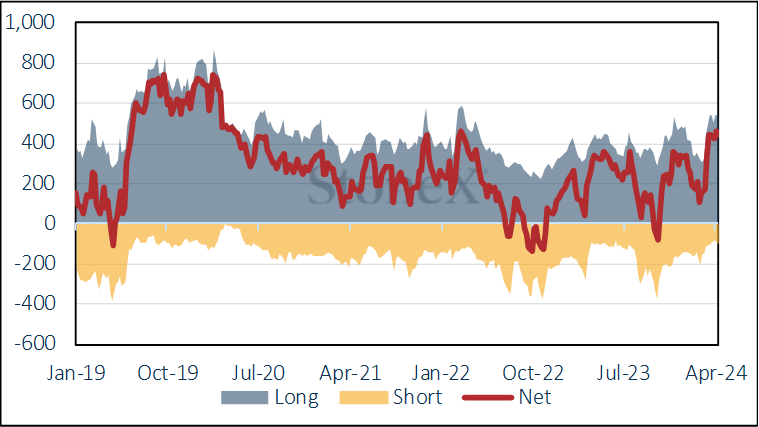

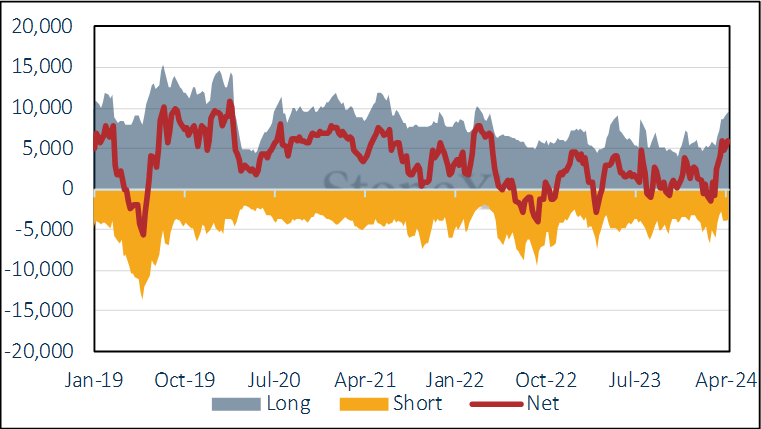

Raport Commitments of Traders z 9 kwietnia wskazuje na złagodzenie apetytu na złoto w obliczu skoku cen (złoto zamknęło się w zeszły wtorek na poziomie 2353$, co oznacza wzrost o 125$, czyli 6% w ciągu tygodnia); długie pozycje zwiększyły się tylko o pięć ton (0,9%), podczas gdy krótkie pozycje wzrosły o 21 ton, czyli 26,5%. To podniosło całkowitą długą pozycję do 543 ton, ale liczba ta prawdopodobnie zmniejszyła się znacznie podczas piątkowej sprzedaży, dając długą pozycję netto na poziomie 247 ton. Srebro wykazało się większym optymizmem – długie pozycje wzrosły o 3,0%, czyli 280 ton do 9582 ton, podczas gdy krótkie pozycje zmniejszyły się o 6,5%, czyli 255 ton do 3693 ton, a cena zyskała 7,5%, rosnąc z 26,19$ do 28,15$. Srebro wciąż pozostaje obiektem intensywnych spekulacji. Całkowita wielkość długich pozycji wynosi 3389 ton, co przekracza dwunastomiesięczną średnią.

Pozycjonowanie złota na COMEX, Zarządzający Kapitałem (tony)

Źródło: CFTC, StoneX

Pozycjonowanie srebra przez Zarządzających Kapitałem na COMEX (tony)

Źródło: CFTC, StoneX

Źródło: Bloomberg, StoneX