Apr 2024

Apr 2024

Wöchentliche Zusammenfassung für StoneX Bullion

By By Rhona O'Connell, Head of Market Analysis

- Rekalibrierung in den höheren Bereichen, angetrieben durch umfangreiche private Investitionen

- Regionale Unterschiede haben sich herausgebildet, wobei sich Asien an das neue Preisniveau anpasst...

- ... während die westliche Hemisphäre mit der Nachfrage nach Münzen und Barren zu kämpfen hat

- Die diplomatischen Bemühungen im Nahen Osten halten an

- Während die US-Notenbank länger an einem höheren Kurs festhält

- CFTC-Zahlen zeigen, dass sich in der Woche zum 16April eine gewisse Vorsicht einschleicht, aber das ist eine natürliche Marktreaktion

Ausblick; es sieht so aus, als ob sich die preiselastischen Märkte im Nahen und Fernen Osten relativ schnell an die Änderung der Handelsspanne anpassen; dies sollte sich als unterstützend erweisen, selbst wenn die geopolitischen Spannungen (hoffentlich) nachlassen. Die technischen Daten für Gold und Silber sind rückläufig, so dass ein weiterer Rückzug bevorstehen könnte. Gold: Unterstützung bei $2.300 und $2.200; Silber: $27,00, -25,30

Gold, seit Jahresbeginn; technisch

Quelle: Bloomberg, StoneX

Der MACD (Moving Average Convergence/Divergence) hat Ende letzter Woche ein Verkaufssignal generiert. Dies ist ein beliebtes technisches Maß und könnte durchaus auf ein weiteres Abrutschen der Spotpreise hindeuten.

Die wichtigsten Faktoren in der vergangenen Woche waren erneut die Geopolitik und die Politik der Zentralbanken. Die Fed rückte erneut in den Mittelpunkt, als der Fed-Vorsitzende Jay Powell zur Wochenmitte eine wichtige Rede hielt. Er sprach natürlich beide Elemente des doppelten Mandats der Fed an:

- Der Arbeitsmarkt; weiterhin stark, wobei das Verhältnis von offenen Stellen zu Arbeitslosen jetzt nur noch einen Hauch über dem Niveau vor der Pandemie liegt

- Die Umfragen zu den Einstellungsabsichten sowie die Kündigungs- und Einstellungsraten deuten alle auf einen sich stabilisierenden Markt hin, und der allgemeine Lohndruck lässt allmählich nach.

Die NFIB (National Federation of Independent Business, der US-Verband für Kleinunternehmen) ist jedoch pessimistischer: Ihr Optimismus-Index für März sank um 90 Basispunkte auf 88,5, den niedrigsten Stand seit Dezember 2012. Dies könnte durchaus von Bedeutung sein, da Powell in Bezug auf die Inflation unter anderem sagte: "Wir haben viel Spielraum für eine Lockerung, sollte sich der Arbeitsmarkt unerwartet abschwächen".

Zur Inflation selbst merkte er an, dass der Kernindex der persönlichen Verbrauchsausgaben, einer der von der Fed am stärksten beobachteten Parameter, zwischen Februar und März mit 2,8 % kaum verändert worden sei und die 3- und 6-Monats-Messungen über diesem Wert lägen.

Die Fed braucht mehr Vertrauen in die Trends, bevor sie bereit ist, sich zu bewegen, und er signalisierte deutlich, dass die Devise "Higher for Longer" lautet - abgesehen von der oben genannten Warnung vor einer unerwarteten Beschäftigungsschwäche.

Jetzt warten wir also ab, wie sich das Ganze entwickelt. Sollte sich der Trend des NFIB-Vertrauens (oder vielmehr des fehlenden Vertrauens) fortsetzen, könnte die Fed ihre Haltung lockern. Im Moment sieht es jedoch so aus, als würde es noch eine ganze Weile dauern, bis eine Zinssenkung erfolgt. Wir würden frühestens im September damit rechnen - wenn überhaupt.

In Anbetracht der Art und Weise, wie sich die Debatte in den letzten Monaten entwickelt hat, sind die Auswirkungen dieser Kommentare für Gold weitgehend neutral und werden es wahrscheinlich auch bleiben. Der Impuls kam nicht zuletzt von privaten Großanlegern und der anhaltenden Nachfrage des öffentlichen Sektors (der nicht nur physische Unterstützung bietet, sondern auch ein Signal an den Rest der Welt über den Wunsch nach Stabilität und die entsprechende Verwendung von Gold sendet). Jetzt ist der Markt dabei, sich neu zu kalibrieren, und zumindest die physischen Märkte im Osten stellen sich auf höhere Bandbreiten ein.

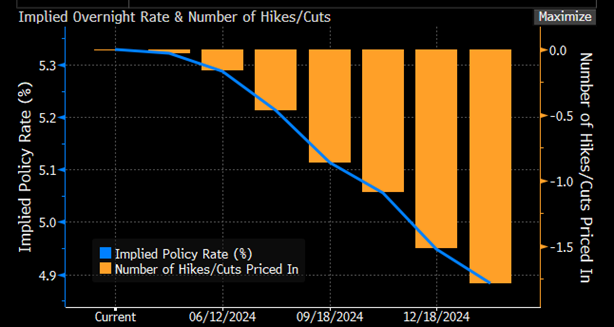

Erwartungen der Anleihemärkte für den Zinszyklus; 40 % Chance auf eine Senkung im September und 40 % Chance auf eine weitere Senkung im Dezember

Quelle: Bloomberg

Unterdessen hat die Silbernachfrage in Indien deutlich angezogen, und die Prämien in Shanghai liegen durchweg mehr als 10 % über denen in London, was auf eine anhaltende Nachfrage auch dort hindeutet. Die anhaltende Flaute auf dem Immobilienmarkt in China und die Notwendigkeit für die Regierung, den Yuan angesichts der US-Zinspolitik stabil zu halten, bedeuten, dass es nicht viel Spielraum gibt und die Bankzinsen entsprechend stabil gehalten werden. Dieses Dilemma bedeutet möglicherweise, dass das Verbrauchervertrauen in China vorerst beeinträchtigt bleibt, was sich positiv auf die Gold- und möglicherweise auch auf die Silberkäufe auswirkt.

Silber, seit Jahresbeginn; technisch

Quelle: Bloomberg, StoneX

Die technische Konstruktion des Silbercharts schwächt sich ebenfalls ab, da der Spotpreis mittlerweile unter dem gleitenden 10-Tages-Durchschnitt handelt (der bei 28,24 $ liegt, während wir schreiben). Der MACD ist dabei, auch hier ein Verkaufssignal zu generieren.

Bei den börsengehandelten Gold- und Silberfonds kam es in der vergangenen Woche weiterhin zu Rücknahmen. Gold verzeichnete ein leichtes Kaufinteresse, aber die Verkäufer haben nach wie vor die Oberhand, insbesondere bei der Annäherung an die 2.400 $-Marke gegen Ende der Woche. Die bisherigen Nettoverkäufe in diesem Monat belaufen sich auf ca. 28 Tonnen, was einem Rückgang von 140 Tonnen seit Jahresbeginn entspricht (die weltweite Minenproduktion beträgt etwa 3.700 Tonnen pro Jahr).

Bei Silber kam es zu anhaltenden Gewinnmitnahmen, was relativ ungewöhnlich ist, da die Inhaber von börsengehandelten Silberfonds vom Einzelhandel dominiert werden und in der Regel langfristige Investitionen tätigen. Der Anstieg um 32 % von Ende Februar bis zum jüngsten Höchststand von 29,80 $ (12. April) war offensichtlich zu verlockend, um ihm zu widerstehen, und Silber hat seit dem 10. April 989 Tonnen verloren. In der Spitze beliefen sich die Rücknahmen an nur zwei Tagen auf insgesamt 259 Tonnen. Im bisherigen Jahresverlauf haben sich die Veränderungen nun zu einem Nettoverlust von 133 Tonnen ausgeweitet (die weltweite Minenproduktion beträgt ~26.000 Tonnen pro Jahr).

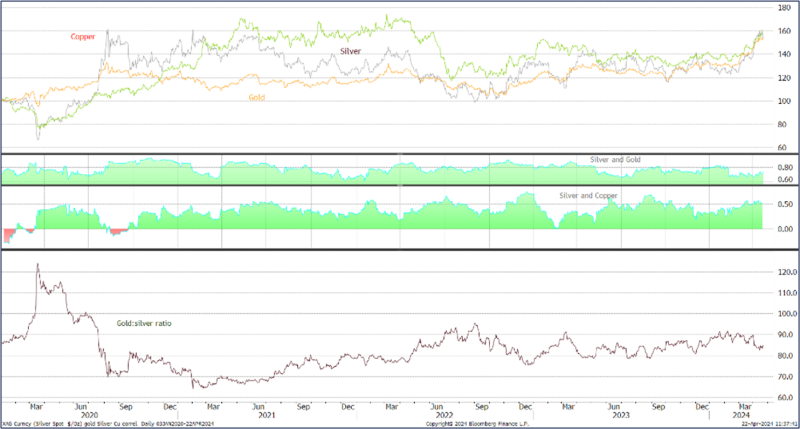

Gold, Silber und Kupfer; Silber korreliert mit Gold mit 0,72; mit Kupfer mit 0,402

Quelle: Bloomberg, StoneX

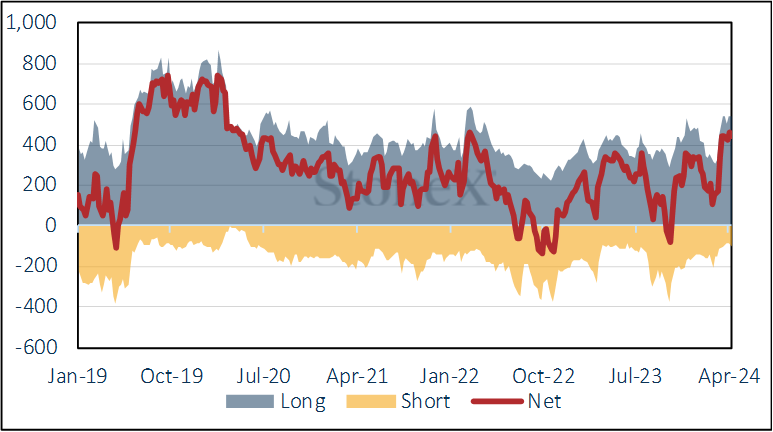

Der Commitments of Traders-Bericht für den 16. April, als Gold am 12. April einen Höchststand von 2.435 $ erreicht hatte und auf 2.383 $ zurückging, was einem Nettogewinn von 54 $ gegenüber der Vorwoche entsprach, verzeichnete eine geringfügige Zunahme der reinen Longpositionen um nur fünf Tonnen, während die Shortpositionen von 81 Tonnen um 27 % auf 102 Tonnen stiegen. Damit sank die Netto-Longposition von 457 Tonnen in der Vorwoche auf 441 Tonnen. Die reine Longposition liegt mit 543 t um 33 % über dem 12-Monats-Durchschnitt von 407 t.

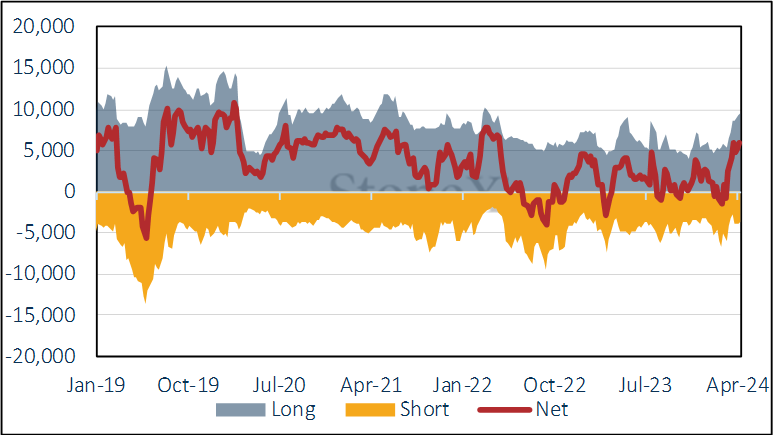

Bei Silber war es ähnlich. Der Spotpreis erreichte am 12. Dezember seinen Höchststand und lag bei Geschäftsschluss am 16. Dezember bei 28,11 $, nicht viel höher als der Eröffnungspreis der Vorwoche von 27,85 $. Die Longpositionen stiegen um 3 % bzw. 280 t, während die Shortpositionen um 7 % auf 3.693 t zunahmen. Damit verbleibt eine Netto-Longposition von 5.890 t, wobei die reinen Longpositionen mit 9.582 t, die 55 % über dem 12-Monats-Durchschnitt liegen, immer noch zu hoch erscheinen.

Gold COMEX Positionierung, Money Managers (t)

Quelle: CFTC, StoneX

COMEX Managed Money Silver Positionierung (t)

Quelle: CFTC, StoneX

Quelle: Bloomberg, StoneX